雨漏りの修理に火災保険は活用できる?適用条件や申請時の注意点・業者の選定ポイントまで解説!

火災保険は「火災」と名が付く事から、火災によるお住まいの被害にのみに活用出来るイメージが大きいですよね。

しかし、実際には雪害・雹害・風災害など幅広い自然災害に適用可能であり、それによる雨漏り被害の修理費用も補償されます!

そこで、この記事では雨漏りの修理における火災保険の適用条件や申請する際の注意点と併せ、施工業者を選ぶポイントまで詳しい情報をご紹介いたします。

しかし、実際には雪害・雹害・風災害など幅広い自然災害に適用可能であり、それによる雨漏り被害の修理費用も補償されます!

そこで、この記事では雨漏りの修理における火災保険の適用条件や申請する際の注意点と併せ、施工業者を選ぶポイントまで詳しい情報をご紹介いたします。

目次 【表示】 【非表示】

- 〇雨漏り修理に火災保険が適用される条件とは?

- -自然災害を原因として発生した雨漏り

- -被害を受けてから3年以内の申請が有効

- 〇火災保険の種類・補償内容やその他の保険との比較

- -住宅保険の基本種類:「住宅火災保険」と「住宅総合保険」

- ・住宅火災保険

- ・住宅総合保険

- -火災保険と火災共済の違い

- -免責金額の設定方法

- ・免責型

- ・フランチャイズ型

- 〇火災保険を活用した雨漏り修理の手順

- -1.応急処置

- -2.浸水状況の記録

- -3.保険会社への連絡

- -4.屋根工事業者へ相談・見積もりの依頼

- -5.必要書類の準備・送付

- -6.保険申請の承認・工事のお打ち合わせ

- 〇火災保険を適用した雨漏り修理で注意をしたい「悪徳業者」

- -悪徳業者の手口と注意点

- -悪徳業者に騙されないポイントとは?

- 〇信頼できる業者の選定方法とは?

- -業者の実績をチェック!

- -相見積もりで業者の提案力をチェック!

- -雨漏り調査方法をチェック

- 〇雨漏りの修理に火災保険は活用できる?まとめ

雨漏り修理に火災保険が適用される条件とは?

前述の通り、火災保険は雨漏り修理に適用出来る可能性がありますが、それには複数の条件があります。

そこで、まずは雨漏り修理に火災保険を適用出来る条件について、詳しくご紹介いたします。

そこで、まずは雨漏り修理に火災保険を適用出来る条件について、詳しくご紹介いたします。

自然災害を原因として発生した雨漏り

火災保険を使って雨漏り修理を行うには、いくつかの条件を満たす必要があります。

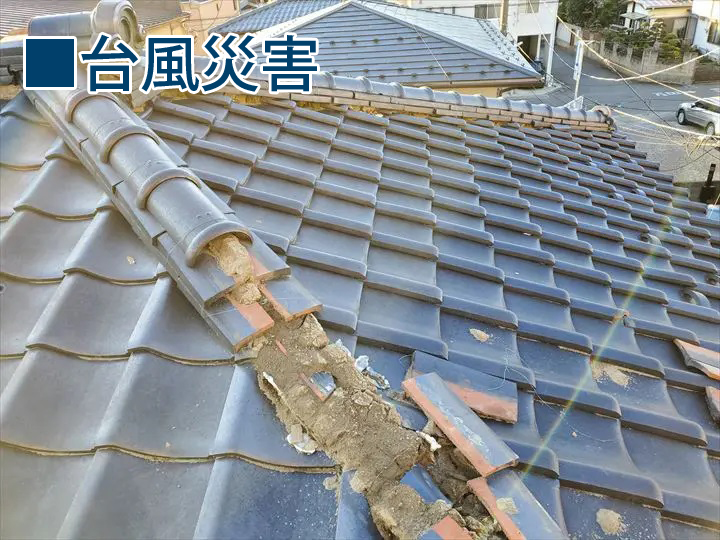

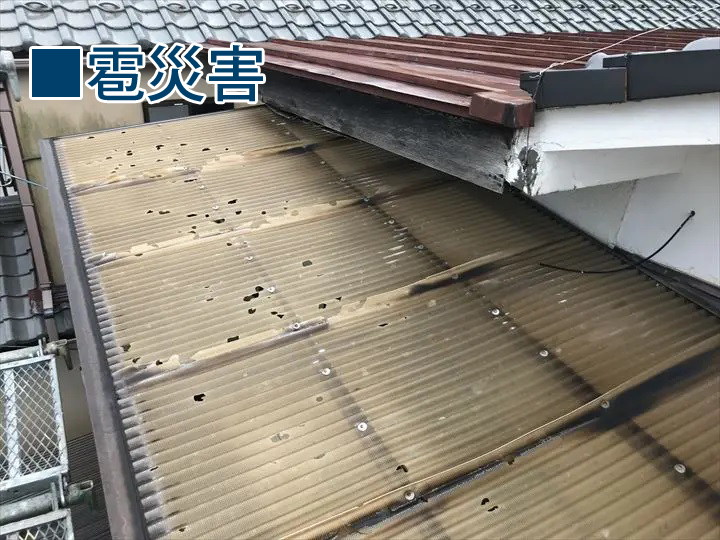

まず、前提条件となるのが、雨漏りの原因が「自然災害」によるものである事です!

具体的な例としては、

・強風で瓦が飛ばされ、その隙間から雨水が侵入

・降雪による重みにより破損したやねからの雨漏り

・窓ガラス・天窓が降雹で割れたことによる浸水

といった場合です。

上記は自然災害を原因とした雨漏り被害であり、保証される可能性が非常に高いケースと言えます。

一方、雨漏りの発生原因が「経年劣化」や「人為的な破損」である場合には、火災保険の適用は認められません!

火災保険の適用には保険会社の審査が行われるため、審査結果によっては火災保険が適用出来ない場合があります。

すべての雨漏りが補償対象になるわけではありませんので、注意しましょう!

まず、前提条件となるのが、雨漏りの原因が「自然災害」によるものである事です!

具体的な例としては、

・強風で瓦が飛ばされ、その隙間から雨水が侵入

・降雪による重みにより破損したやねからの雨漏り

・窓ガラス・天窓が降雹で割れたことによる浸水

といった場合です。

上記は自然災害を原因とした雨漏り被害であり、保証される可能性が非常に高いケースと言えます。

一方、雨漏りの発生原因が「経年劣化」や「人為的な破損」である場合には、火災保険の適用は認められません!

火災保険の適用には保険会社の審査が行われるため、審査結果によっては火災保険が適用出来ない場合があります。

すべての雨漏りが補償対象になるわけではありませんので、注意しましょう!

被害を受けてから3年以内の申請が有効

火災保険の適用条件としてもう一つのポイントとなるのが、被災から申請するまでの期間です。

原則として火災保険の申請は、「被害を受けてから3年以内」に申請をする必要があります!

この期間を超えてしまいますと、たとえ自然災害による被害であったとしても火災保険を適用する事は出来ません。

また、前述の通り火災保険を適用する為には保険会社の審査が必要となります。

被害を受けてから時間が経つほど「自然災害による被害」と証明する事は難しくなりますので、そうした意味でも早期に対応する事が大切となります!

原則として火災保険の申請は、「被害を受けてから3年以内」に申請をする必要があります!

この期間を超えてしまいますと、たとえ自然災害による被害であったとしても火災保険を適用する事は出来ません。

また、前述の通り火災保険を適用する為には保険会社の審査が必要となります。

被害を受けてから時間が経つほど「自然災害による被害」と証明する事は難しくなりますので、そうした意味でも早期に対応する事が大切となります!

火災保険の種類・補償内容やその他の保険との比較

火災保険は万一の備えであり、自然災害による住宅の修理費用負担を大きく軽減する事が出来ます。

一方、住宅保険には火災保険以外にも種類があり、中には火災保険と混同されやすい種類も存在します。

次に、火災保険と混同されやすい住宅保険の種類と併せ、火災保険の面積金額の設定方法の違いについてご紹介いたします。

一方、住宅保険には火災保険以外にも種類があり、中には火災保険と混同されやすい種類も存在します。

次に、火災保険と混同されやすい住宅保険の種類と併せ、火災保険の面積金額の設定方法の違いについてご紹介いたします。

住宅保険の基本種類:「住宅火災保険」と「住宅総合保険」

住宅保険には大きく分けて「住宅火災保険」と「住宅総合保険」の2つの種類に分けられます。

まずは、これらの違い・それぞれの保証範囲について詳しくご紹介いたします。

まずは、これらの違い・それぞれの保証範囲について詳しくご紹介いたします。

| 住宅火災保険 | 住宅総合保険 | |

|---|---|---|

| 火災 | 〇 | 〇 |

| 落雷 | 〇 | 〇 |

| 風災 | 〇 | 〇 |

| 雹災害 | 〇 | 〇 |

| 雪害 | 〇 | 〇 |

| 水害 | × | 〇 |

| 盗難 | × | 〇 |

| 飛来物の落下 | × | 〇 |

※実際の保証範囲は、契約内容によって異なります。

住宅火災保険

住宅火災保険は、火災・落雷・風災・雹災害・雪害といった基本的な災害に対して補償する保険です。

最も基本的な火災保険の形態とされますが、補償内容は後述の住宅総合保険と比較して限定的です。

ですが、保険料は比較的低い傾向にあり、基本的な自然災害による住宅保証も備えられています。

最も基本的な火災保険の形態とされますが、補償内容は後述の住宅総合保険と比較して限定的です。

ですが、保険料は比較的低い傾向にあり、基本的な自然災害による住宅保証も備えられています。

住宅総合保険

一方、住宅総合保険は補償範囲が広く、水害・盗難・飛来物の落下なども保証範囲となります。

火災保険の保証範囲を拡充させた保険とされ、さらに手厚い補償を受けられる内容です。

ただし、保証範囲が広い一方で保険料は高くなる傾向にあります。

万一の備えとなる事は間違いありませんが、長期的なランニングコストをご検討された上でご契約される事をおすすめいたします。

火災保険の保証範囲を拡充させた保険とされ、さらに手厚い補償を受けられる内容です。

ただし、保証範囲が広い一方で保険料は高くなる傾向にあります。

万一の備えとなる事は間違いありませんが、長期的なランニングコストをご検討された上でご契約される事をおすすめいたします。

火災保険と火災共済の違い

「火災保険」と似た制度に「火災共済」がありますが、これらは運営主体や補償内容に違いがあります。

それぞれの違いについて下記にご紹介いたしますので、こちらもぜひご確認下さい!

それぞれの違いについて下記にご紹介いたしますので、こちらもぜひご確認下さい!

| 火災保険 | 火災共済 | |

|---|---|---|

| 運営主体 | 民間の損害保険会社 | 生協・労働組合など |

| 補償内容 | 幅広くカスタマイズ可能な補償 | シンプルで最低限の保証 |

| 保険料 | 比較的高額 | 比較的安価 |

| 加入対象 | 不特定多数 | 原則「組合員」が対象 |

〇運営主体:

火災保険は民間の損害保険会社、火災共済は生協や労働組合などの非営利団体が運営します。

〇補償内容:

火災保険は幅広く充実した補償を提供し、カスタマイズ性が高いです。一方、火災共済はシンプルで最低限の保障を提供します。

〇保険料(掛け金):

火災保険は比較的高く、火災共済は比較的安い傾向があります。

〇加入対象者:

火災保険は不特定多数、火災共済は原則として組合員が対象です。

火災保険は民間の損害保険会社、火災共済は生協や労働組合などの非営利団体が運営します。

〇補償内容:

火災保険は幅広く充実した補償を提供し、カスタマイズ性が高いです。一方、火災共済はシンプルで最低限の保障を提供します。

〇保険料(掛け金):

火災保険は比較的高く、火災共済は比較的安い傾向があります。

〇加入対象者:

火災保険は不特定多数、火災共済は原則として組合員が対象です。

免責金額の設定方法

火災保険には、「免責型」「フランチャイズ型(FC型)」といった免責金額の設定方法の違いがあります。

免責金額とは保険金支払いの際に契約者が自己負担する金額のことであり、実際に火災保険を適用する際に「自己負担額」を指します!

現在主流とされているのは「免責型」ですが、築年数が経過しているお住まいでは「フランチャイズ型(FC型)」で火災保険を契約されている可能性もあります。

ご自宅の火災保険が「免責型」「フランチャイズ型(FC型)」どちらの設定で契約されている分からない場合には、万一に備えて事前にご確認される事をおすすめいたします!

免責金額とは保険金支払いの際に契約者が自己負担する金額のことであり、実際に火災保険を適用する際に「自己負担額」を指します!

現在主流とされているのは「免責型」ですが、築年数が経過しているお住まいでは「フランチャイズ型(FC型)」で火災保険を契約されている可能性もあります。

ご自宅の火災保険が「免責型」「フランチャイズ型(FC型)」どちらの設定で契約されている分からない場合には、万一に備えて事前にご確認される事をおすすめいたします!

| 免責型 | フランチャイズ型 | |

|---|---|---|

| 免責金額の設定方法 | 設定された免責金額から差し引かれた額が保険金として支払われる | 損害額が設定された金額を超えた場合に全額補償される |

免責型

免責型とは、損害額からあらかじめ設定された免責金額(自己負担額)を差し引いた額が保険金として支払われる仕組みです。

例えば、免責金額が5万円に設定されている場合、損害額が10万円ならば保険金は5万円が支払われます。

一方、損害額が免責金額以下、つまり修理費用が5万円以下の場合は保険金が支払われません。

現在、多くの火災保険の契約内容では、免責型が採用されています!

例えば、免責金額が5万円に設定されている場合、損害額が10万円ならば保険金は5万円が支払われます。

一方、損害額が免責金額以下、つまり修理費用が5万円以下の場合は保険金が支払われません。

現在、多くの火災保険の契約内容では、免責型が採用されています!

フランチャイズ型

フランチャイズ型は、損害額が設定された金額(通常20万円)を超えた場合にのみ全額補償される方式です。

例えば、損害額が19万円であれば保険金は支払われませんが、損害額が20万円を超えると全額補償されます。

設定金額を超える事で全額保証されますが、その一方で損害額が少額の場合には適用する事が出来ません!

例えば、損害額が19万円であれば保険金は支払われませんが、損害額が20万円を超えると全額補償されます。

設定金額を超える事で全額保証されますが、その一方で損害額が少額の場合には適用する事が出来ません!

火災保険を活用した雨漏り修理の手順

台風・降雹・降雪などを原因としてご自宅に雨漏りが発生した場合、大変ご不安ですよね。

ですが、火災保険を活用して工事を行う為にも、適切に対応される事が大切です!

次に、火災保険を活用した雨漏り修理を行う手順について詳しく解説いたします。

ですが、火災保険を活用して工事を行う為にも、適切に対応される事が大切です!

次に、火災保険を活用した雨漏り修理を行う手順について詳しく解説いたします。

1.応急処置

雨漏りの発生を確認された場合、なにより大切なのが被害を広げない事です。

室内への浸水被害を最小限にも、まずは応急処置を行いましょう。

天井・内壁や天窓から雨水が滴り落ちている場合、ビニールシートの上にバケツを置いて受け止める方法がおすすめです。

バケツの中に雑巾・タオルなどを入れておけば雨水の跳ねを防止する事が出来ます。紙おむつなどがあれば、積極的に利用して雨水を吸水しましょう。

一方で絶対にやってはいけない応急処置の方法が、テープやシーリング材などで浸水箇所を塞いでしまう事です。

室内で雨漏りが発生しているからと言って、その場所を塞いでしまえば雨水はその内部で滞留し被害を広げてしまいかねません。

根本的な解決は専門業者に任せ、室内の浸水の広がりを抑える応急処置に留めましょう。

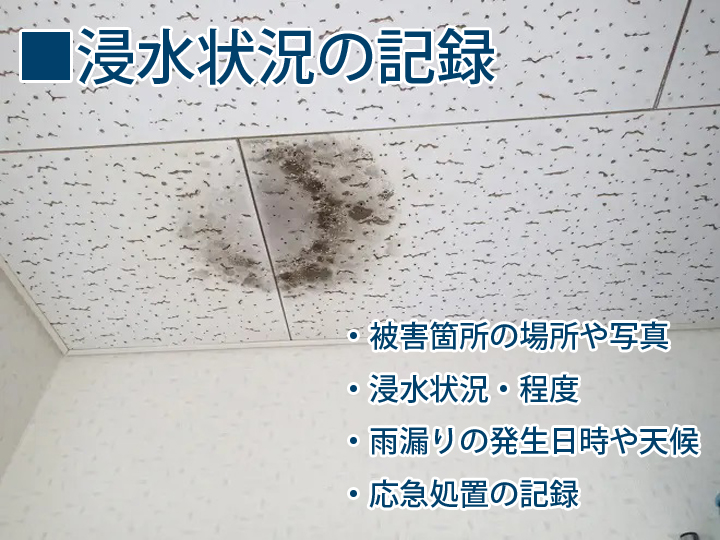

また、火災保険を申請する上で併せて行っておきたいのが「浸水状況の記録」です。」

室内への浸水被害を最小限にも、まずは応急処置を行いましょう。

天井・内壁や天窓から雨水が滴り落ちている場合、ビニールシートの上にバケツを置いて受け止める方法がおすすめです。

バケツの中に雑巾・タオルなどを入れておけば雨水の跳ねを防止する事が出来ます。紙おむつなどがあれば、積極的に利用して雨水を吸水しましょう。

一方で絶対にやってはいけない応急処置の方法が、テープやシーリング材などで浸水箇所を塞いでしまう事です。

室内で雨漏りが発生しているからと言って、その場所を塞いでしまえば雨水はその内部で滞留し被害を広げてしまいかねません。

根本的な解決は専門業者に任せ、室内の浸水の広がりを抑える応急処置に留めましょう。

また、火災保険を申請する上で併せて行っておきたいのが「浸水状況の記録」です。」

2.浸水状況の記録

前述の通り、火災保険を適用させて工事を行う為には保険会社の審査を受ける必要があります。

浸水状況の記録は、保険会社の審査を受ける上で「自然災害による雨漏り被害」を証明する重要な根拠です。

最低でも以下の記録を残しておきましょう!

・被害箇所の場所や写真

・浸水状況・程度

・雨漏りの発生日時や天候

・応急処置の記録

これらの記録をしっかりと残す事で、保険の申請がスムーズになります。

浸水状況の記録は、保険会社の審査を受ける上で「自然災害による雨漏り被害」を証明する重要な根拠です。

最低でも以下の記録を残しておきましょう!

・被害箇所の場所や写真

・浸水状況・程度

・雨漏りの発生日時や天候

・応急処置の記録

これらの記録をしっかりと残す事で、保険の申請がスムーズになります。

3.保険会社への連絡

雨漏りの応急処置・被害状況の記録がひと段落したら、保険会社へ連絡をしましょう。

この時、契約者本人が電話し、手元には保険証書を準備しておくとスムーズです!

加入されている保険会社によっても変わりますが、以下の項目も伝えられる様にしておきましょう。

・契約者本人の氏名

・証券番号

・被害が発生した場所・日時・状況

また、保険会社によっては電話だけでは無く、保険会社のホームページに入力フォームが用意されている場合もあります。

「電話が中々繋がらない...」という場合には、そちらも確認してみましょう。

この時、契約者本人が電話し、手元には保険証書を準備しておくとスムーズです!

加入されている保険会社によっても変わりますが、以下の項目も伝えられる様にしておきましょう。

・契約者本人の氏名

・証券番号

・被害が発生した場所・日時・状況

また、保険会社によっては電話だけでは無く、保険会社のホームページに入力フォームが用意されている場合もあります。

「電話が中々繋がらない...」という場合には、そちらも確認してみましょう。

4.屋根工事業者へ相談・見積もりの依頼

保険の申請・審査には、大きく分けて「修理の見積書」「被害状況を確認出来る写真」が必要となります!

その為、屋根工事業者へ「火災保険を活用して工事を行いたい」と伝え、見積もりを依頼しましょう。

この時、申請に必要な書類も一緒に撮影させて頂きます。

その為、屋根工事業者へ「火災保険を活用して工事を行いたい」と伝え、見積もりを依頼しましょう。

この時、申請に必要な書類も一緒に撮影させて頂きます。

5.必要書類の準備・送付

保険の申請後、保険会社より「保険金申請書」「事故状況説明書」が送付されます。

これらの書類はお客様ご自身で記入される必要がありますので、記入例を参考に進めましょう。

書類の準備が完了すれば、お見積り書・被害状況を確認出来る写真と併せて保険会社へ郵送します。

この時、保険会社の審査は申請書の内容を精査した上で行われますが、説明不足を原因に経年劣化と判断されてしまう可能性もゼロではありません。

補償対象と判断される情報を過不足なく伝えられるよう、私達「雨漏り雨漏り専門赤外線・非破壊検査.com」もサポートさせていただきますのでご安心下さい!

お客様ではご説明が難しい被災状況・お見積り内容につきましても、私どもが保険会社へご説明させて頂きます。

これらの書類はお客様ご自身で記入される必要がありますので、記入例を参考に進めましょう。

書類の準備が完了すれば、お見積り書・被害状況を確認出来る写真と併せて保険会社へ郵送します。

この時、保険会社の審査は申請書の内容を精査した上で行われますが、説明不足を原因に経年劣化と判断されてしまう可能性もゼロではありません。

補償対象と判断される情報を過不足なく伝えられるよう、私達「雨漏り雨漏り専門赤外線・非破壊検査.com」もサポートさせていただきますのでご安心下さい!

お客様ではご説明が難しい被災状況・お見積り内容につきましても、私どもが保険会社へご説明させて頂きます。

6.保険申請の承認・工事のお打ち合わせ

一般的に火災保険の承認の可否は、申請後2週間程度で保険会社より連絡があります。

承認が確認でき次第、工事の内容・日程や工期についてお打ち合わせを行わせていただきます。

その後、ご納得頂いた上でご契約いただき、着工させて頂きます!

工事のご希望日・気になる点やご不安点がございましたらなんでもご相談下さい。

承認が確認でき次第、工事の内容・日程や工期についてお打ち合わせを行わせていただきます。

その後、ご納得頂いた上でご契約いただき、着工させて頂きます!

工事のご希望日・気になる点やご不安点がございましたらなんでもご相談下さい。

火災保険を適用した雨漏り修理で注意をしたい「悪徳業者」

火災保険を活用した工事をご依頼される上で注意しておきたいのが、「悪徳業者」の存在です。

申請手続きを助けると称して高額な手数料を請求したり、不正な保険請求を行わせたりするケースが多く報告されています。

以下に、代表的な手口と注意点を紹介します。

申請手続きを助けると称して高額な手数料を請求したり、不正な保険請求を行わせたりするケースが多く報告されています。

以下に、代表的な手口と注意点を紹介します。

悪徳業者の手口と注意点

まず、悪徳業者の手口して多いのが「必ず火災保険が適用される」「保険金だけで修理ができる」「自己負担ゼロ」といった甘い言葉で契約を迫る事です。

実際の場合には保険を申請したからと言って必ず適用されるとは限りませんし、自己負担が必要になる場合もあります。

また、「経年劣化や軽微な損害を自然災害によるものと偽る」といった不正な申請を進めてくる業者も存在しますが、当然そうした行為は違法行為となります。

さらに、申請手数料と称して高額な費用を請求されるケースなど、その手口は非常に様々で巧妙化しています。

実際の場合には保険を申請したからと言って必ず適用されるとは限りませんし、自己負担が必要になる場合もあります。

また、「経年劣化や軽微な損害を自然災害によるものと偽る」といった不正な申請を進めてくる業者も存在しますが、当然そうした行為は違法行為となります。

さらに、申請手数料と称して高額な費用を請求されるケースなど、その手口は非常に様々で巧妙化しています。

悪徳業者に騙されないポイントとは?

悪徳業者に引っかからないために、次の点に注意しましょう。

・「自己負担ゼロ」や「申請は必ず通る」といった業者の説明を鵜呑みにしない

・修理の契約は保険申請が承認された後に行う

・保険金請求の手続きは契約者自身が行い業者に委ねることはしない

・契約書をよく読み、不明点があれば必ず確認する。

保険金申請に関連する詐欺やトラブルの報告は年々増加しており、消費者庁や保険会社からも注意喚起が行われています。

怪しい業者からの勧誘を受けた場合は安易に契約せず、ご自身で探された信頼できる施工業者へ工事を依頼する様にしましょう。

・「自己負担ゼロ」や「申請は必ず通る」といった業者の説明を鵜呑みにしない

・修理の契約は保険申請が承認された後に行う

・保険金請求の手続きは契約者自身が行い業者に委ねることはしない

・契約書をよく読み、不明点があれば必ず確認する。

保険金申請に関連する詐欺やトラブルの報告は年々増加しており、消費者庁や保険会社からも注意喚起が行われています。

怪しい業者からの勧誘を受けた場合は安易に契約せず、ご自身で探された信頼できる施工業者へ工事を依頼する様にしましょう。

信頼できる業者の選定方法とは?

それでは、信頼できる施工業者を見極めるにはどの様なポイントを重視して確認する事が大切なのでしょうか。

それぞれのポイントに分けて、以下に詳しく解説いたします。

それぞれのポイントに分けて、以下に詳しく解説いたします。

業者の実績をチェック!

施工業者にとって過去の施工実績は財産であり、技術・経験を計る事が出来るポイントです。

私達「雨漏り専門赤外線・非破壊検査.com」のホームページには、これまでご依頼をいただいた雨漏り調査・修理の施工事例を掲載させて頂いております。

こうした事例を確認する事で、業者の提案力や施工技術を確認する事が出来ます!

併せて、お客様の声なども確認する事でより業者の信頼性をチェックする事が可能です。

私達「雨漏り専門赤外線・非破壊検査.com」のホームページには、これまでご依頼をいただいた雨漏り調査・修理の施工事例を掲載させて頂いております。

こうした事例を確認する事で、業者の提案力や施工技術を確認する事が出来ます!

併せて、お客様の声なども確認する事でより業者の信頼性をチェックする事が可能です。

相見積もりで業者の提案力をチェック!

相見積もりとは複数業者に見積もりをを依頼し、それを比較検討する方法です。

業者の提案力・価格・対応方法を比較する事で、より良い業者に工事を依頼する事が出来ます!

ただし、相見積もりを行う上で注意が必要なのが「価格」だけを重要視しないという事です。

価格の安い業者が良い工事をしてくれるとは限らず、施工品質の低さから後々後悔してしまうリスクも考えられます。

総合的に業者を比較し、よりコストパフォーマンスの高い施工業者を選定する事が大切です。

業者の提案力・価格・対応方法を比較する事で、より良い業者に工事を依頼する事が出来ます!

ただし、相見積もりを行う上で注意が必要なのが「価格」だけを重要視しないという事です。

価格の安い業者が良い工事をしてくれるとは限らず、施工品質の低さから後々後悔してしまうリスクも考えられます。

総合的に業者を比較し、よりコストパフォーマンスの高い施工業者を選定する事が大切です。

雨漏り調査方法をチェック

せっかく工事を依頼して施工をしても、雨漏りが解決しなければ意味がありませんよね。

雨漏りを解決する為の一番の近道は、「雨漏りの原因をピンポイントで特定」する事です。

原因を特定せずに工事を行った場合、雨漏りを解決出来ずに無駄な施工をしてしまうリスクにも繋がります。

そこで、業者の施工技術・経験だけでは無く、雨漏りの調査の実績や方法についても確認しておくことが大切です。

雨漏りを解決する為の一番の近道は、「雨漏りの原因をピンポイントで特定」する事です。

原因を特定せずに工事を行った場合、雨漏りを解決出来ずに無駄な施工をしてしまうリスクにも繋がります。

そこで、業者の施工技術・経験だけでは無く、雨漏りの調査の実績や方法についても確認しておくことが大切です。

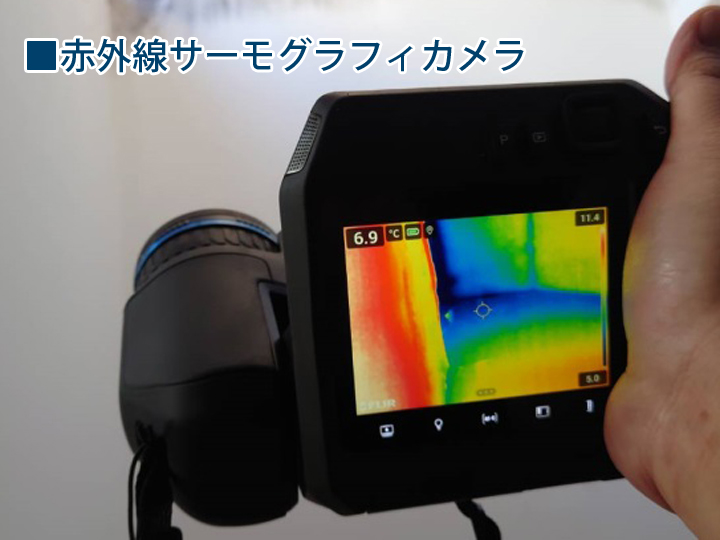

例えば、私達「雨漏り専門赤外線・非破壊検査.com」は「目視調査」による基本的な調査に加え、「散水試験」「赤外線サーモグラフィカメラ」を併用した幅広い調査が可能です!

「赤外線サーモグラフィカメラ」による調査は非破壊による天井・内壁の温度変化から内部の浸水状況を非破壊で把握出来ます。

散水試験と併用する事でよりピンポイントで精度の高い調査を行える為、無駄な工事方法をご提案てしてしまうような事もありません!

特に構造が複雑で原因の特定が難しい「マンション・アパート」の雨漏り被害調査におすすめです。

「赤外線サーモグラフィカメラ」による調査は非破壊による天井・内壁の温度変化から内部の浸水状況を非破壊で把握出来ます。

散水試験と併用する事でよりピンポイントで精度の高い調査を行える為、無駄な工事方法をご提案てしてしまうような事もありません!

特に構造が複雑で原因の特定が難しい「マンション・アパート」の雨漏り被害調査におすすめです。

雨漏りの修理に火災保険は活用できる?まとめ

今回は、火災保険の適用条件から住宅保険の種類や比較情報、火災保険を活用した工事の流れまで詳しく解説させていただきました。

ご紹介させて頂きました通り、火災保険は台風などによる強風・降雹・降雪によるお住まいの雨漏り被害の修理に活用することが可能です!

ただし適用には条件があり、さらにご契約いただいている内容や保険の種類によってもその保証対象は変わってきますので注意しましょう。

また、施工業者の中に「悪徳業者」と呼ばれる業者も残念ながら存在しています。

もし現在、火災保険を活用した雨漏り修理工事をご検討されている方がおられましたら、ぜひ私達にお任せください!

目視調査を基本として散水試験・赤外線サーモグラフィカメラを併用した調査をさせていただき、雨漏りの原因をピンポイントで特定・最適な施工方法をご提案させて頂きます。

もちろん、火災保険の申請サポートもさせて頂きますのでご安心ください。

メール・お電話にて、ぜひお気軽にご相談ください。

ご紹介させて頂きました通り、火災保険は台風などによる強風・降雹・降雪によるお住まいの雨漏り被害の修理に活用することが可能です!

ただし適用には条件があり、さらにご契約いただいている内容や保険の種類によってもその保証対象は変わってきますので注意しましょう。

また、施工業者の中に「悪徳業者」と呼ばれる業者も残念ながら存在しています。

もし現在、火災保険を活用した雨漏り修理工事をご検討されている方がおられましたら、ぜひ私達にお任せください!

目視調査を基本として散水試験・赤外線サーモグラフィカメラを併用した調査をさせていただき、雨漏りの原因をピンポイントで特定・最適な施工方法をご提案させて頂きます。

もちろん、火災保険の申請サポートもさせて頂きますのでご安心ください。

メール・お電話にて、ぜひお気軽にご相談ください。